실손보험, 개인+단체보험 중복가입 이중부담 줄여준다더니 사실 상 무용지물

지난 해 2018년 3월 금융위원회는 개인 실손보험 가입자가 단체보험에 가입하는 경우 중복가입으로 인한 경제적 부담을 줄여준다는 취지로 실손의료보험 연계제도를 발표했다.

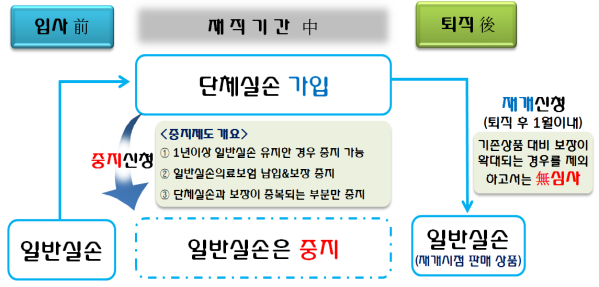

단체실손보험 가입자가 퇴사하거나 은퇴하면 이를 개인실손보험으로 전환해주는 것이 실손의료보험 전환제도의 골자이다.

이번 정책개선으로 개인실손보험과 단체실손보험 동시 가입자들이 이중으로 보험료 부담을 감수하며 실손보험에 중복 가입할 필요가 줄어든다는 것이 정책 당국의 설명이다.

이 정책의 배경은 실손보험이 생명보험의 정액보장과 달리 중복보장이 안되는다는 점에서 실손보장의 중복가입으로 인해 이중으로 보험료를 납부해왔던 가입자들에게는 환영 할 만한 일이다.

그러나 금융위의 실손보험 연계제도에는 큰 헛점이 있어 사실 상 무용지물의 정책으로 전락하였다.

그 이유는 다음과 같다.

실손보험은 출시 초기에는 적은 자부담금을 공제한 후 100% 의료실비를 보상해주는 상품이 주류를 이루었다. 이후 의료쇼핑 논란과 민영보험사의 수익성 악화로 실손보험의 보장이 대폭 축소되었다.

현재는 사실 상 통원치료는 어지간히 아프지 않고는 보장 받기 어렵고 입원치료 역시 병원 등급에 따른 자부담공제도 늘었고 보장도 90% 로 축소 된 상황이다.

만약 오래전 민영보험사의 실손보험을 가입 한 사람이 2018년 이후 적용 된 실손보험 연계제도의 혜택을 보기위해 기존에 가입한 민영보험사의 실손보험의 중복보상되는 실손보장을 일시 정지한다면 많은 보험료는 절약할 수 있다.

그러나 과거에 실손보험을 가입 한 사람은 단체보험에 중복가입이 되었더라도 선뜻 민영보험사의 실손보장을 중지시킬 수 없다.

말이 중지이지 이후에 퇴사를 하거나 은퇴를 하게되어 다시 보험을 이용하게되면 과거에 가입하여 중지했던 실손보상의 보장 대신 단체 보험에 가입되어있는 축소된 실손보상으로 가입이 재개되기 때문이다.

사실 상 고지의무만 면제되는 것이지 보험의 보장이 축소 변경되기 때문에 기존에 가입한 민영보험사의 실손보장을 함부로 중지할 수 없는 것이다.

금융위가 마치 보험 소비자들의 보험 중복가입에 따른 부담을 낮춰주는 것으로 엄청난 홍보를 했지만 현실에서는 도움이 전혀되지 않는 탁상행정의 전형인 것이 바로 실손보험 연계제도인 것이다.

물론 근래에 보험을 가입하고 입사를 하여 단체보험에 가입 한 청년들에게는 동일한 보장이 중복이 되므로 보험료를 절감할 수 있지만 이미 오랜 기간 직장 생활을 해 온 직장인들에게는 정말 아무짝에 쓸모없는 정책이다.

아마도 이 정책을 발표하면서 엄청나게 계산기를 두들겼을 것이라 생각한다. 생색은 내면서 보험사들에게 별로 영향을 주지 않도록 말이다.

금융위가 정말 소비자를 위했다면 이미 오래전에 가입하여 보장이 큰 실손보장을 단체보험가입기간에 중지시킨 후 이후 다시 재개할 때 예전의 보장을 그대로 다시 이용할 수 있어야 제대로 된 정책이라 할 수 있다.

항상 겉만 뻔지르르한 정책으로 국민을 기만하지 말고 진정으로 소비자에게 도움이 될 수 있는 정책으로 신뢰받는 정부가 되길 바란다.